Determinar utilidades y pérdidas al final del ciclo económico

La Utilidad es el retorno positivo de la inversión originada por la empresa. En otras palabras, es la diferencia entre el precio de venta y todos los costos fijos y variables involucrados en la comercialización y en el mantenimiento de la empresa.

Por otro lado existen 2 tipos de márgenes de utilidades:

Utilidad bruta: va ser el precio del producto una vez deducidos los costos directos e indirectos de fabricación. En el caso de los servicios, es lo que resta de la cantidad abonada por la tarea después de deducir de todos los costos necesarios para su realización.

Utilidad neta: viene siendo la utilidad obtenida por la empresa después de pagar todos los gastos e impuestos. Además de los costos de producción que inciden directamente sobre el valor del producto, también deberás pagar las cuentas como el alquiler, el agua y la electricidad, los préstamos bancarios y los ingresos fiscales.

Varía en función de los costos y las ventas, ya que estos son diferentes cada mes. Para que haya utilidad, los ingresos deben cubrir los costos y debe quedar un excedente.

Para conocer el resultado del mes anterior, compara el total de ingresos por ventas con el total de costos de ese mes.

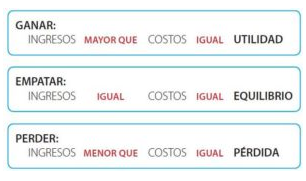

Para esto pueden presentarse las siguientes situaciones como por ejemplo que el total de ingresos por venta sea mayor, menor o igual que el total de costos.

Ejemplo Gráfico:

Hay que tomar en cuenta que las microempresas no siempre tienen utilidades y muchas veces pueden haber temporadas en que las ventas son más bajas que otras. En estos casos hay que tratar de reducir los gastos al máximo.Si tienes una utilidad mayor a la esperada, ahorra el excedente o una buena opción es el invertirlo en el negocio. También se puede analizar un incremento de salarios o la realización de cursos de capacitación.

Con respecto a las pérdidas al final del ciclo podemos brindar un ejemplo como el siguiente:

Al realizar las operaciones de cierre de un ejercicio económico y proceder a la regularización contable, enfrentando gastos e ingresos, vamos a obtener por diferencia la cuenta, pudiendo presentar dos situaciones.

Por un lado, puede tener un saldo acreedor y por tanto una ganancia.

Y por otro, saldo deudor y por tanto una pérdida.

Tanto en un caso como en otro, el saldo de dicha cuenta en el libro diario se cerrará anotando en la columna contraria a su signo y se refleja su saldo en el balance de la sociedad, siempre debajo de la cifra de capital formando parte del Neto, sumando en caso de ser ganancia o restando en caso de ser pérdida.

Si tenemos un beneficio, debemos hacer una propuesta de aplicación del mismo que deberá ser aprobada por la junta general dentro de los seis primeros meses del ejercicio siguiente, junto con las cuentas anuales. Esto es, el beneficio del año que se cierra no se va a distribuir hasta el año siguiente.

A continuacion se adnjuntara un video a cerca de como se crea una cuenta de pérdidas y ganancias.

Referencias

Cuidatufuturo.com (2008). ¿Cuales son los costos de mi negocio?. Recuperado de: https://cuidatufuturo.com/calcular-utilidades-negocio/

Unprofesor. (10, noviembre del 2014). ¿Como se crea una cuenta de pérdidas y ganancias?. Recuperado de https://www.youtube.com/watch?v=yfgZKkIGLDM

DestinoNegocio (2015). Aprende a calcular el margen de utilidad en tu negocio. Recuperado de:

https://destinonegocio.com/cr/economia-es_cr/aprende-calcular-margen-utilidad-negocio/

Martinez, A. (22, diciembre del 2013) Tratamiento contable de la cuenta de resultados si hay pérdida. INEAF Business school.

Tomado de: https://www.ineaf.es/tribuna/tratamiento-contable-de-la-cuenta-de-resultados-si-hay-perdida/